| | | | 稅法(第2版普通高等教育經管類專業十三五規劃教材) | | 該商品所屬分類:法律 -> 經濟法 | | 【市場價】 | 313-454元 | | 【優惠價】 | 196-284元 | | 【介質】 | book | | 【ISBN】 | 9787302499589 | | 【折扣說明】 | 一次購物滿999元台幣免運費+贈品

一次購物滿2000元台幣95折+免運費+贈品

一次購物滿3000元台幣92折+免運費+贈品

一次購物滿4000元台幣88折+免運費+贈品

| | 【本期贈品】 | ①優質無紡布環保袋,做工棒!②品牌簽字筆 ③品牌手帕紙巾

|

|

| 版本 | 正版全新電子版PDF檔 | | 您已选择: | 正版全新 | 溫馨提示:如果有多種選項,請先選擇再點擊加入購物車。*. 電子圖書價格是0.69折,例如了得網價格是100元,電子書pdf的價格則是69元。

*. 購買電子書不支持貨到付款,購買時選擇atm或者超商、PayPal付款。付款後1-24小時內通過郵件傳輸給您。

*. 如果收到的電子書不滿意,可以聯絡我們退款。謝謝。 | | | |

| | 內容介紹 | |

-

出版社:清華大學

-

ISBN:9787302499589

-

作者:編者:徐麗

-

頁數:247

-

出版日期:2018-08-01

-

印刷日期:2018-08-01

-

包裝:平裝

-

開本:16開

-

版次:2

-

印次:1

-

字數:426千字

-

-

\"《稅法(第二版)》內容具有如下特點。

(1) 知識體繫完整、內容緊密結合稅收法律制度的*新變化。《稅法(第二版)》按照學習稅法的基本要求構建知識體繫,同時注意吸收*新的理論知識和稅收法規內容,體現了我國近期稅制改革的新動態。

(2) 理論與實踐操作有機結合。稅法是一門實踐性極強的課程,教學所要解決的是培養學生解決經濟活動中涉及的稅收問題的能力。因此編者在編寫中適度壓縮了理論性的敘述,做到

“適度、夠用”即可,增加了實用性強的內容,注重培養學生的實踐操作能力。在正文以及課後習題內容的選取上以緊緊圍繞培養學生實際動手能力為中心。

(3) 編寫體例有所創新。為了提高教學的實效性,《稅法(第二版)》在每章章首都設有“學習要點”,使讀者能夠快速了解本章的教學內容與要求;每章正文中針對重點和難點均安排了例題與講解,提高了教學質量;每章末尾均設有“課後習題”,為學生的課後拓展創造了條件。

《稅法(第二版)》適用於高等院校財經類專業,亦可作為工商管理、市場營銷、電子商務、**貿易等專業的教學用書,同時還可供在職的財務人員、企業管理人員以及其他相關人員自學或參考使用。\"

-

\"

稅法課程是高等院校財經類專業的核心課程。“十八大”以來,稅制改革從具體稅種的改革和稅收征管體制的改革兩個方向共同發力。作為教材編寫主要依據之一的稅收法律制度發生了一繫列重大的變化。《稅法(第二版)》根據最新的稅收法律法規編寫,結合財經類人纔培養要求和稅法課程操作性強的特點,編寫中適度壓縮了理論性的敘述,增加了實用性強的內容。全書共14章,分為三大部分。第一部分是稅法基礎理論,包括第一章,是學習稅法的基礎;第二部分詳細講述了稅收實體法,包括第二章至第十三章,這部分按照稅法要素介紹了流轉稅、所得稅、資源稅、財產稅和行為目的稅的具體法律規定;第三部分介紹了稅收征收程序法,包括第十四章。

《稅法(第二版)》適用於高等院校財經類專業,亦可作為工商管理、市場營銷、電子商務、國際貿易等專業的教學用書,同時還可供在職的財務人員、企業管理人員以及其他相關人員自學或參考使用。

《稅法(第二版)》對應的電子課件和習題答案可以到http://www.tupwk.com.cn/downpage網站下載。

\"

-

目 錄

第一章 稅法總論 1

第一節 稅法的概念 1

一、稅收概述 1

二、稅法的含義 2

三、稅收法律關繫 3

第二節 稅法的原則 4

一、稅法基本原則 5

二、稅法的適用原則 5

第三節 稅法的構成要素 6

一、總則 7

二、納稅義務人 7

三、征稅對像 7

四、稅目 7

五、稅率 8

六、納稅環節 9

七、納稅期限 9

八、納稅地點 10

九、減稅免稅 10

十、罰則 10

十一、附則 10

第四節 稅法的制定與實施 10

一、稅收立法 10

二、稅法的實施 13

第五節 我國現行稅法體繫 13

一、稅法體繫概述 13

二、稅法的分類 14

三、我國現行稅法體繫 15

課後習題 16

第二章 增值稅法 18

第一節 增值稅概述 18

一、增值稅的概念 18

二、增值稅的類型 19

三、我國增值稅的特點 19

第二節 增值稅的征稅範圍 20

一、增值稅征稅範圍 20

二、增值稅的納稅義務人和

扣繳義務人 26

第三節 一般納稅人和小規模

納稅人的登記及管理 26

一、一般納稅人的登記管理 26

二、小規模納稅人的登記管理 28

第四節 稅率與征收率 28

一、增值稅稅率 28

二、增值稅征收率 29

第五節 一般計稅方法

應納稅額的計算 31

一、銷項稅額的計算 31

二、進項稅額的計算 37

三、應納稅額的計算 39

第六節 簡易征稅方法

應納稅額的計算 41

第七節 進口貨物征稅 41

一、進口貨物的征稅

範圍及納稅人 41

二、進口貨物應納稅額的計算 42

三、進口貨物的稅收管理 42

第八節 增值稅的稅收優惠 43

一、《增值稅暫行條例》規定的

免稅項目 43

二、增值稅起征點的規定 43

三、其他有關減免稅的規定 44

第九節 增值稅的征收管理 44

一、增值稅的納稅義務發生時間 44

二、納稅期限 45

三、納稅地點 45

第十節 增值稅專用發票的

使用及管理 46

一、增值稅專用發票的含義 46

二、專用發票的聯次 46

三、專用發票的開票限額 46

四、專用發票的領購 46

五、專用發票開具範圍 47

六、專用發票與不得抵扣

進項稅額的規定 48

課後習題 49

第三章 消費稅法 53

第一節 消費稅概述 53

一、消費稅的含義 53

二、消費稅的特點 53

第二節 消費稅的納稅義務人和

征稅範圍 54

一、消費稅的納稅義務人 54

二、消費稅的征稅範圍 54

第三節 消費稅的稅目與稅率 55

一、消費稅的稅目 55

二、消費稅的稅率 57

第四節 消費稅的計算方法

及計稅依據 59

一、從價定率計征的計稅依據 59

二、從量定額計征的計稅依據 60

三、復合計稅計征的計稅依據 60

第五節 消費稅應納稅額的計算 61

一、直接對外銷售應納

消費稅的計算 61

二、自產自用應稅消費品

應納稅額的計算 62

三、委托加工應稅消費品

應納稅額的計算 63

四、進口應稅消費品

應納稅額的計算 65

五、用已稅消費品生產的應稅

消費品稅額的計算 65

第六節 消費稅的征收管理 67

一、消費稅的納稅義務發生時間 67

二、消費稅的納稅期限 67

三、消費稅的納稅地點 67

課後習題 68

第四章 關稅法 71

第一節 關稅概述 71

一、關稅的概念 71

二、關稅的特點 72

第二節 征收對像與納稅義務人 72

一、征稅對像 72

二、納稅義務人 72

第三節 進出口稅則和稅率 73

一、進出口稅則概況 73

二、稅率 73

第四節 完稅價格與

應納稅額的計算 75

一、原產地規定 75

二、關稅完稅價格 75

三、應納稅額的計算 79

第五節 稅收優惠 79

一、法定減免稅 79

二、特定減免稅 80

三、臨時減免稅 80

第六節 征收管理 80

一、關稅的繳納 80

二、關稅的強制執行 81

三、關稅退還 81

四、關稅補征和追征 81

五、關稅納稅爭議 82

課後習題 82

第五章 企業所得稅法 84

第一節 企業所得稅概述 84

一、企業所得稅的概念 84

二、企業所得稅的特點 85

第二節 企業所得稅的納稅義務人、

征稅對像與稅率 85

一、企業所得稅的納稅義務人 85

二、企業所得稅的征稅對像 86

三、企業所得稅的稅率 87

第三節 企業所得稅應納稅

所得額的確定 87

一、收入總額 87

二、不征稅收入 91

三、免稅收入 91

四、準予扣除項目 92

五、不得扣除的項目 99

六、虧損彌補 99

第四節 資產的稅務處理 100

一、固定資產的稅務處理 100

二、生物資產的稅務處理 102

三、無形資產的稅務處理 102

四、長期待攤費用的稅務處理 103

五、存貨的稅務處理 103

六、投資資產的稅務處理 104

第五節 企業所得稅

應納稅額的計算 104

一、居民企業應納稅額的計算 104

二、境外所得抵扣稅額的計算 106

三、居民企業核定征收

應納稅額的計算 107

四、非居民企業應納

稅額的計算 109

第六節 稅收優惠 110

一、免征與減征優惠 110

二、高新技術企業優惠 111

三、小型微利企業優惠 112

四、加計扣除優惠 113

五、創投企業優惠 114

六、加速折舊優惠 114

七、減計收入優惠 115

八、稅額抵免優惠 115

九、民族自治地方的優惠 115

十、非居民企業優惠 116

十一、特殊行業優惠 116

十二、其他優惠 116

第七節 關聯企業特別

納稅調整 117

一、調整範圍 117

二、調整方法 119

三、核定征收 119

四、加收利息 119

第八節 企業所得稅的

征收管理 120

一、納稅期限 120

二、納稅地點 120

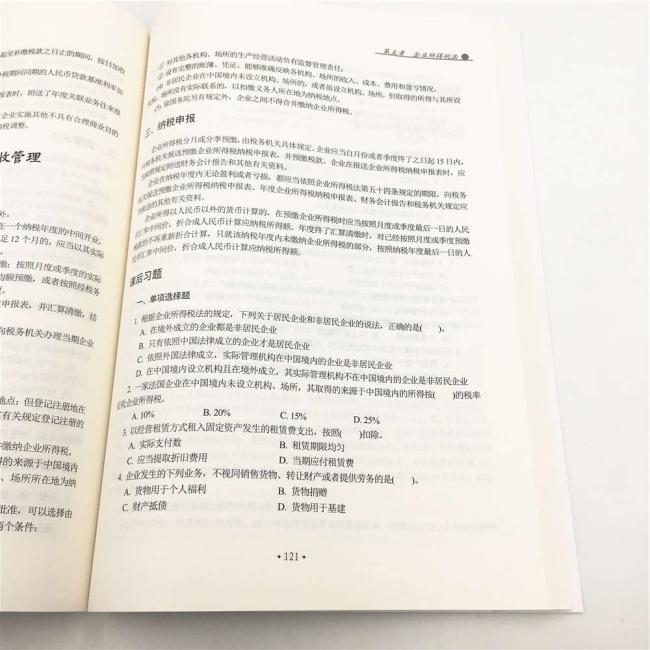

三、納稅申報 121

課後習題 121

第六章 個人所得稅法 123

第一節 個人所得稅概述 123

一、個人所得稅的概念 123

二、個人所得稅的特點 123

三、個人所得稅的產生和發展 124

第二節 納稅義務人與

所得來源地 125

一、納稅義務人 125

二、所得來源地 125

第三節 個人所得稅的

征稅範圍 126

一、工資、薪金所得 126

二、個體工商戶的生產、

經營所得 127

三、對企***的承包經營、

承租經營所得 127

四、勞務報酬所得 128

五、稿酬所得 128

六、特許權使用費所得 129

七、利息、股息、紅利所得 129

八、財產租賃所得 130

九、財產轉讓所得 130

十、偶然所得 130

十一、經國務院財政部門

確定征稅的其他所得 130

第四節 個人所得稅的稅率 131

一、工資、薪金所得適用稅率 131

二、個體工商戶的生產、經營所得和

對企***的承包經營、

承租經營所得適用稅率 131

三、稿酬所得適用稅率 132

四、勞務報酬所得適用稅率 132

五、特許權使用費所得,利息、股息、

紅利所得,財產租賃所得,

財產轉讓所得,偶然所得和

其他所得適用稅率 132

第五節 個人所得稅的計稅依據和

應納稅額的計算 133

一、個人所得稅的計稅依據 133

二、個人所得稅應納

稅額的計算 134

三、應納稅額計算中的

特殊問題 142

第六節 個人所得稅的

稅收優惠 148

一、個人所得稅的免稅優惠 148

二、個人所得稅的減征優惠 149

三、個人所得稅的暫免征收 149

第七節 個人所得稅的

納稅申報 150

一、自行申報納稅 150

二、源泉扣繳納稅 152

三、扣繳義務人的扣繳期限 153

課後習題 153

第七章 資源稅法 155

第一節 資源稅法概述 155

一、資源稅的概念 155

二、資源稅的特點 155

第二節 納稅義務人、

征稅對像和稅率 156

一、資源稅的納稅義務人 156

二、資源稅的征稅對像 156

三、資源稅的稅率 157

第三節 資源稅的計稅依據和

應納稅額的計算 158

一、資源稅的計稅依據 158

二、資源稅應納稅額的計算 159

第四節 資源稅的稅收優惠和

征收管理 160

一、資源稅的稅收優惠 160

二、資源稅的征收管理 160

課後習題 161

第八章 土地增值稅法 163

第一節 土地增值稅概述 163

一、土地增值稅的概念 163

二、土地增值稅的特點 163

第二節 土地增值稅的征稅範圍、

納稅人和稅率 164

一、土地增值稅的征稅範圍 164

二、土地增值稅的納稅人 166

三、土地增值稅的稅率 166

第三節 土地增值稅的計稅依據和

應納稅額的計算 166

一、土地增值稅的計稅依據 166

二、土地增值稅應納

稅額的計算 170

第四節 土地增值稅稅收優惠和

征收管理 171

一、土地增值稅稅收優惠 171

二、土地增值稅的征收管理 172

課後習題 172

第九章 城鎮土地使用稅法和

耕地占用稅法 174

第一節 城鎮土地使用稅法 174

一、城鎮土地使用稅的納稅義務人

與征稅範圍 175

二、城鎮土地使用稅的稅率、計稅

依據和應納稅額的計算 175

三、城鎮土地使用稅的

稅收優惠 177

四、城鎮土地使用稅的

征收管理 177

第二節 耕地占用稅法 178

一、耕地占用稅納稅義務人

與征稅範圍 179

二、耕地占用稅稅率、計稅依據和

應納稅額的計算 179

三、耕地占用稅稅收優惠和

征收管理 180

課後習題 181

第十章 房產稅法 183

第一節 房產稅概述 183

一、房產稅的概念 183

二、房產稅的特點 183

第二節 房產稅的納稅義務人和

征稅範圍 184

一、房產稅的納稅義務人 184

二、房產稅的征稅範圍 184

第三節 房產稅的稅率、計稅依據和

應納稅額的計算 185

一、稅率 185

二、房產稅的計稅依據 185

三、應納稅額的計算 186

第四節 房產稅的稅收優惠 187

一、免征房產稅的房產 187

二、經財政部批準免稅的

其他房產 187

第五節 房產稅的征收管理 188

一、納稅義務發生時間 188

二、納稅期限 188

三、納稅地點 188

課後習題 188

第十一章 車船稅法和契稅法 191

第一節 車船稅法 191

一、車船稅的納稅義務人與

征稅範圍 191

二、車船稅的稅目與稅率 192

三、車船稅應納稅額的計算與

代收代繳 193

四、車船稅的稅收優惠 194

五、車船稅的征收管理 195

第二節 契稅法 195

一、契稅納稅人 195

二、契稅征稅對像和稅率 195

三、契稅的計稅依據和

應納稅額的計算 197

四、契稅的稅收優惠 197

五、契稅的征收管理 199

課後習題 199

第十二章 印花稅法和車輛

購置稅法 201

第一節 印花稅法 201

一、印花稅的納稅義務人 202

二、印花稅的稅目與稅率 202

三、印花稅的計稅依據和

應納稅額的計算 206

四、印花稅的稅收優惠 208

五、印花稅的征收管理 209

第二節 車輛購置稅法 210

一、車輛購置稅的納稅義務人與征稅範圍 211

二、車輛購置稅的稅率與計稅依據 211

三、應納稅額的計算 213

四、稅收優惠 214

五、征收管理 215

課後習題 216

第十三章 城市維護建設稅法與教育費附加 218

第一節 城市維護建設稅法 218

一、城市維護建設稅的納稅義務人 218

二、城市維護建設稅的稅率 219

三、城市維護建設稅的計稅依據 219

四、城市維護建設稅應納稅額的計算 219

五、城市維護建設稅的稅收優惠 220

六、城市維護建設稅的征收管理 220

第二節 教育費附加 221

一、征收範圍 221

二、教育費附加計征比例 221

三、教育費附加的計征依據 221

四、教育費附加的計算 221

五、教育費附加的減免規定 221

課後習題 222

第十四章 稅收征收管理法 224

第一節 稅收征收管理法概述 224

一、稅收征收管理法的概念和適用範圍 224

二、稅收征收管理法的主體及其權利與義務的設定 225

第二節 稅務管理 226

一、稅務登記管理 226

二、賬簿、憑證管理 230

三、納稅申報管理 233

第三節 稅款征收 234

一、稅款征收的原則 234

二、稅款征收的方式 235

三、稅款征收的管理制度 235

第四節 稅務檢查 241

一、征稅機關的稅務檢查權 241

二、稅務機關在稅務

檢查中的權責 242

第五節 稅收法律責任 242

一、稅務管理方面的法律責任 242

二、稅款征收方面的法律責任 244

三、稅務檢查的法律責任 245

四、稅務機關及稅務人員稅收

違法行為的法律責任 246

課後習題 246

參考文獻 248

| | |

| | | | |

|